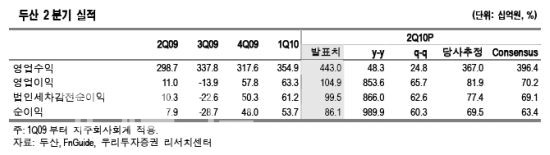

두산은 전날 올해 2분기 매출액과 영업이익이 각각 전년대비 48%, 858% 증가한 4430억원, 1049억원으로 시장 추정치를 웃돌았다고 발표했다.

이는 터치스크린폰, LED TV 등 전자산업의 호조와 더불어 증손회사 밥캣의 2분기 EBITDA가 흑자 전환한 가운데, 두산엔진 IPO 및 DIP홀딩스의 자산매각 가능성 등이 그룹 유동성 우려를 불식시킬 것이라는 전망에서 기인한 것으로 분석된다.

김동양 우리투자증권 연구원은 “전자사업부가 전방산업의 호조와 제품믹스 개선효과로 모트롤이 자체사업부 성장을 견인할 전망”이라며 “주가상승의 걸림돌이었던 밥캣이 턴어라운드함에 따라 두산인프라코어, 두산엔진, 두산건설 등 핵심자회사 두산중공업의 순이익이 2010년 흑자전환 후 2013년까지 평균 39%의 성장이 예상된다”고 판단했다.

모트롤의 경우 두산인프라코어 이외에도 중국직수출 비중이 증가해 매출액과 영업이익은 각각 87%, 1251% 증가한 991억원, 156억원 등 2분기 연속 사상 최대실적을 갱신한 바 있다.

한국투자증권 역시 자체영업강화와 밥켓 리스크 감소에 주목, 목표주가를 13만5000원에서 16만5000원으로 상향조정했다.

이훈 한국투자증권 연구원은 “자체 영업 성장으로 영업지주회사로서의 정체성이 강화되고 있다”며 “하반기에 의류부문 정리세일로 손실이 발생하더라도 모토롤의 이익계상(7월1일 합병)과 전자사업부의 고부가가치 제품 매출성장을 기반으로 올해 자체 영업이익은 전년대비 57% 증가한 1312억원에 달한 것”이라고 내다봤다.

기사제보 papermoon0@epdaily.co.kr