이재원 동양종합금융증권 연구원은 "하반기에도 수주 견인차는 비조선사업부가 될 것"이라며 해양‧플랜트 사업부의 경우 전반적으로 수요가 살아나면서 적지 않은 수주실적이 기대된다"고 분석했다.

가장 큰 기대를 걸고 있는 VLCC 등 Crude Tanker 부문의 경우 발주문의가 꾸준히 늘어나고 있는 상황.신조선가의 상승 및 입찰 참여 가능성이 높을 것으로 추정되는 프로젝트를 모두 합하면 약 175억달러 규모에 달할 것으로 추정된다.

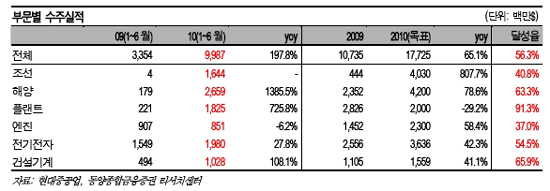

조선부문의 경우 수주실적은 공식적으로 6월말 현재 16억4천만달러를 보이고 있지만, 8월말 현재 최소 25억달러를 기록했을 것으로 예측했다.

이 연구원은 "글로벌 경기둔화가 조선업황에 미치는 부정적인 영향에서 자유로울 수는 없겠지만, 비조선사업부들의 주요 매출지역이 상대적으로 견조한 경기 회복세를 유지하고 있는 한국, 중국, 중동지역이라는 점에 주목해야 할 것"이라고 조언했다.

기사제보 papermoon0@epdaily.co.kr

박소연 기자

papermoon0@epdaily.co.kr

관련기사