문. 결혼 한지 5년된 맞벌이 가장입니다.

결혼 초에 생활비가 많이 부족하여 마이너스 통장을 만들어 빚이 많이 늘었습니다. 이제 아내도 맞벌이를 하여 빚을 갚아 나가고 있는 중입니다. 빨리 빚을 정리 하여 저축을 하고 싶습니다. 월 백만원 정도씩 반년 정도만 더 갚아 나간다면 어느 정도 끝이 날 거 같 습니다. 저의 최우선 목표는 마이너스 대출금 변제이고, 중기 목표는 저축을 통해 장기 적으로 집을 조금이라도 더 넓은 곳으로 확장 하는 것입니다. 맞벌이를 하고 있지만 앞 으로 돈을 어떻게 모아야 할지 마음만 급하고 제대로 준비를 못하고 있습니다. 제 수준 에 맞는 재무 설계 바랍니다.

기본정보

37세 가장 / 33세 아내 / 자녀 4살 - 맞벌이 부부

답. 회원님의 경우 빚을 최우선적으로 해결 하시고 난 후 앞으로 빚에 빠지는 악순환을 반 복하지 않으시려면 배우자와 맞벌이를 하시는 동안 단기적인 비상자금을 마련 하셔야 하 며 앞으로 고정 생활비 지출 규모도 남편의 소득 범위로 제한하여 운용 하시는 것이 좋 습니다.

-마이너스 통장 상환-

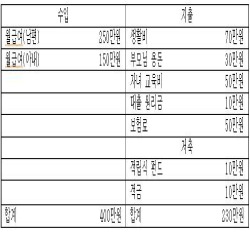

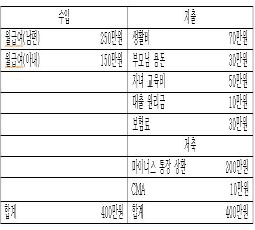

회원님이 알고 계시듯이 가장 시급한 문제가 7.5%의 이자를 내고 있는 마이너스 통장의 해결입니다. 한번 마이너스의 습관을 들이게 되면 지출의 통제가 어려워 지고 저축을 방해 하는 가장 큰 요인입니다. 하루 빨리 상환 후 없애시고 저축의 습관을 가지시는 것이 매우 중요 합니다. 현재 빚이 있으시면서 적금과 펀드에 소액을 납입 하고 계시는 것은 좋은 방법은 아닙니다. 이자와 기대 수익률이 높아 레버리지 효과를 볼 수 있다면 모르겠지만 적금의 이자는 기간별에 따른 이자를 적용 받아 실질적으로 이자가 매우 낮습니다. 현재 남는 잉여자금을 최대한 마이너스 통장 상환에 포커스를 맞추는 것이 필요 합니다.

-보장성 보험-

다음으로 눈에 띄는 문제점이 과도한 보험료의 납입입니다.

기본적으로 보장성은 저축이 아니라 지출의 비용으로서 최소의 금액으로 최대의 보장을 받는 것이 중요 합니다. 즉 비용 대비 효율성을 고려 하셔야 한다는 것입니다. 3인 가족 기준으로 50만원의 비용 지출이시라면 불필요한 보장이 있거나 중복 되는 보장 혹은 과한 보장이 있을 수 있으니 체크 하셔서 효율적인 보장성을 구성 하시는 것이 좋습니다. 소득이 충분하지 않을 수록 납기를 늘리셔서 보험료를 줄여 가져 가시는 것이 하나의 팁이 될 것입니다.

현재 회원님의 재무 상황에서 효율적인 보장성의 리모델링을 통해 지출을 줄이시고 적금과 펀드의 비효율적인 부분을 수정 하신다면 더 빨리 마이너스 통장의 빚을 정리 할 수 있습니다. 조금이라도 빨리 빚을 정리 할 수 있다면 정리하는 것이 좋은 방법입니다. 최대한 빚을 없애고 난 후에 남는 잉여자금에 대해서는 기간별로 목적에 맞게 자금을 쪼개서 운용 하시는 것이 좋습니다. 중기적으로는 펀드를 장기적으로는 변액으로 나누셔서 최대한 효율적으로 목돈을 만드시길 바랍니다. 포트 폴리오의 구성은 회원님의 소득과 지출, 여유 자금의 상황에 따라 달라지는 부분이므로 회원님이 3개월 후에 빚이 모두 없어진다면 다시 기간별, 목적별에 따라 다시 재무 상담을 통해 구체적인 포트 폴리오와 금융 상품을 선택 하시면 됩니다. 기타 궁금 하신 부분이나 무료 재무상담 혹은 전체적인 포트 폴리오 구성 방안에 대해 1:1 상담을 원하시면 문의 바랍니다.

-모네타와 함께하는 재무설계(신혼 부부의 올바른 재테크 방안)

재무상담은 흔히 생각하실 때 돈이 많으신 분들만 받으신다고 생각하시는데 재무상담은 부유한 분들보다는 돈을 불리고 싶으신 분들에게 더욱 더 필요 합니다. 모네타는 재테크에 관심은 있으나 어떻게 시작해야 될지 또는 효율적으로 돈을 굴리시는 것에 도움이 필요하신 분들에게 비용의 부담없이 무료 재무상담 서비스를 제공해 드리고 있습니다.

◇SK모네타 손철수 재무상담위원 / M.P 010 5125 6846 / E-mail. moontaksalang@lycos.co.kr